题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

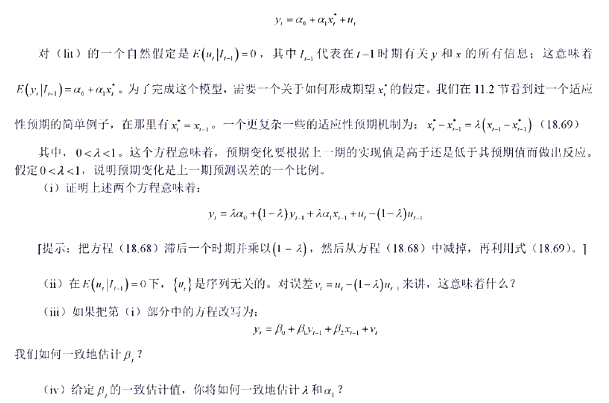

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt

)相联系,其中xt的期望值是以在t-1时期所观测到的所有信息为条件的:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

)相联系,其中xt的期望值是以在t-1时期所观测到的所有信息为条件的:

如果结果不匹配,请 联系老师 获取答案

更多“一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把…”相关的问题

更多“一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把…”相关的问题

使用VOTE1.RAW中的数据。

(i)估计一个以voteA为因变量并以prystrA、deocA、log(expendA)和log(expendB)为自变量的模型。得到OLS残差 ,并将这些残差对所有的自变量进行回归。解释你为什么得到R2=0。

,并将这些残差对所有的自变量进行回归。解释你为什么得到R2=0。

(ii)现在计算异方差性的布罗施-帕甘检验。使用F统计量的形式并报告P值。

(iii)同样利用F统计量形式计算异方差性的特殊怀特检验。现在异方差性的证据有多强?

为因变量。

(i)将log(avgprc)对四个工作日虚拟变量(星期五作为基准)进行回归,其中包含一个线性时间趋势。有价格在一周之内系统变化的证据吗?

(ii)现在,增加变量wave2和wave3,它们度量了过去几天的浪高。这些变量个别显著吗?描述一种机制,使得海面越是风大浪急,鱼价就越高。

(iii)在回归中增加了wave2和wave3后,时间趋势有何变化?接下来会发生什么?

(iv)解释为什么回归中所有的解释变量都被安全地假定为严格外生的。

(v)检验误差中的AR(1)序列相关。

(vi)利用4阶滞后求尼威-韦斯特标准误。wave2和wave3的r统计量如何?与通常OLS的统计量相比,你预计它会变大还是变小?

(vii)现在,求第(ii)部分中估计模型的普莱斯-温斯顿估计值。wave2和wave3是联合显著的吗?

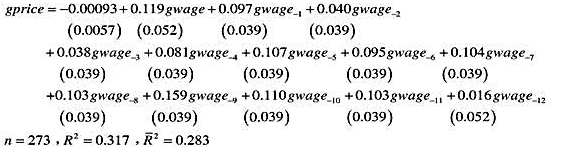

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

(i)描述估计的滞后分布。gwage的哪一个滞后对gprice的影响最大?哪一个滞后的系数最小?

(ii)哪些滞后的:统计量小于2?

(iii)估计的长期倾向是多少?它与1有很大不同吗?解释本例中的LRP告诉了我们什么?

(iv)你将用什么样的模型来直接求出LRP的标准误?

(v)你将怎样检验gwage的6阶以上滞后的联合显著性?F分布的df是多少?(注意:你又失去了6个观测。)

(i)将每个δj的公式代入分布滞后模型,并把它写成用γh表示的模型,h=0,1,2。

(ii)解释你用来估计γh的回归方程。

(iii)上面的多项式分布滞后模型是一般模型的一个约束形式。它受到了多少个约束?你如何来检验它们?(提示:用F检验。)

在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL3.RAW中的数据来检验误差中是否存在AR(1)序列相关。

A.趋势外推法最为简单,其自变量只有一个

B.经济计量模型法不需考虑不同自变量之间影响

C.马尔可夫法可以预测企业人力资源供给的情况

D.马尔可夫法可以预测企业人力资源需求的情况

(i)用混合OLS估计一个以学期GPA(trmgpa)为因变量的模型。解释变量是sprng,sat,hsperc,feale,black,white,frestsem,tothrs,crsgpa和season。试解释season的系数。它统计显著吗?

(ii)在仅参与秋季运动项目的运动员中,大多数是足球运动员。假定足球运动员的能力水平和其他运动员的能力水平有系统差异。如果SAT分数和中学成绩百分位数不能很好地反映一个人的能力水平,那么混合OLS估计量将是有偏误的。试解释。

(iii)现在,取两个学期数据的差分,问哪些变量将随之消失?现在检验赛季效应。

(iv)你能想象一个或多个有潜在重要性而又不随时间而变化的变量,在此分析中被我们忽略了吗?

下列关于回归模型的说法,正确的是()。

A.一元线性回归模型是用于分析一个自变量X与一个因变量Y之间线性关系的数学方程

B.判定系数r2表明指标变量之间的依存程度,r2越大,表明依存度越大

C.在一元线性回归分析中,b的t检验和模型整体的F检验二者取其一即可

D.在多元回归分析中,b的t检验和模型整体的F检验是不等价的