如果结果不匹配,请

如果结果不匹配,请

更多“小米净水器1A的售价为__元()”相关的问题

更多“小米净水器1A的售价为__元()”相关的问题

第1题

某企业2014年2月1日销售商品一批,售价为20000元,销售过程中发生运费200元、装卸费1200元。则该企业应确认的收入为()元。

A.20000

B.23400

C.19600

D.22932

第2题

甲化妆品公司为增值税一般纳税人,2019年9月销售高档化妆品“元旦”套装400套,每套含增值税售价678元,将同款“元旦”套装30套用于对外赞助。已知增值税税率为13%,消费税税率为15%, 计算甲化妆品公司当月“元旦”套装应缴纳消费税税额的下列算式中,正确的是()

A.400x678/ (1 + 13%) x 15% = 36000(元)

B.400x678x15% = 40680 (元)

C.(400+30) x678/(1+13%) x15% =38700 (元

D.(400+30)x678x13%=37900.2(元)

第3题

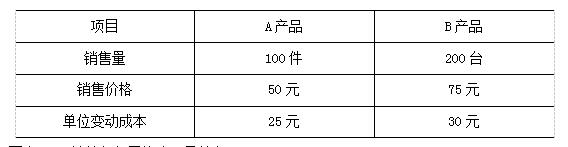

假定某公司生产和销售A、B两种产品,预计201×年全年固定成本总额为10,350元,两种产品可以实现产

销平衡。有关两种产品销售量、售价、成本预算资料如下表:

点击查看答案

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

第4题

甲企业为增值税一般纳税人,适用的增值税税率为 17%,发出商品成本按月末一次加权平均法计算确定,

原材料采用计划成本法核算,2014 年 12 月 该企业发生如下经济业务: (1)1 日,库存商品结存数量为 1000 件,单位生产成本为 21 元:本月生产完工验收入库商品 2000 件,单位生产成本为 24 元;本月发出商品 2600 件,其中 2000 件 符合收入确认条件并已确认收入,其余部分未满足收入确认条件。 (2)15 日,将仓库积压的原材料一批出售,开具的增值税专用发票上注明的售价为 20000元,增值税税额为 3400 元,款项已存入银行,该批原材料计划成本为 18000 元,材料成本差异率为-2%。 (3)20 日,将自产的空气净化器作为福利发放给专设销售机构的 30 名职工,每人 1 台,每台不含增值税的市场售价为 15000 元,生产成本为 10000 元。 (4)31 日,确认劳务收入,本月初与乙企业签订一项安装工程合同,合同总价款为 160000元,合同签订时预收劳务款 50000 元,至月末累计发生劳务支出 60000 元,工程尚未完工,预计至完工还需要发生劳务支出 40000 元。该年末乙企业发生财务困难,剩余款项能否支付难以确定。 要求:根据上述资料,不考虑其他因素,分别回答下列问题(答案中的金额单位用元表示)。 根据资料(4),甲企业安装工程业务的会计处理正确的是()。

点击查看答案

A. 结转劳务成本 60000 元B. 确认劳务收入 50000 元C. 确认劳务收入 96000 元D. 结转劳务成本 31250 元

第7题

下表为搜集到的纯收益与售价的交易实例,则应用纯收益与售价比率法确定评估标的的资本化率为()。交易实例纯收益(元/平方米·年)售价(元/平方米)14195,90024506,00033945,70044606,300

A.7%

B.7.1%

C.6.8%

D.7.2%

第8题

甲公司为增值税一般纳税人,适用的增值税税率为17%。2017年3月份发生下列销售业务: (1)3日,向A公

司销售商品1000件,每件商品的标价为80元,在此基础上,甲公司同意给予A公司10%的商业折扣。每件商品的成本为50元。商品已发出,并开出增值税专用发票,货款已收存银行。 (2)5日,向B公司销售商品一批,开出的增值税专用发票上注明的售价为60000元,增值税税额为10200元。该批商品的成本为40000元。甲公司为了及早收回货款,在合同中规定的现金折扣条件为:2/10,1/20,N/30。 (3)13日,收到B公司扣除所享受现金折扣后的全部款项,并存入银行。假定计算现金折扣时不考虑增值税。 (4)15日,向C公司销售商品一批,开出的增值税专用发票上注明的售价为90000元,增值税税额为15300元,该批商品的成本为70000元。商品已发出,货款尚未收到。 (5)20日,C公司发现15日所购商品不符合合同规定的质量标准,要求甲公司在价格上给予8%的销售折让。甲公司经查明后,同意给予折让,收到C公司转来的税务部门出具的增值税专用发票(红字)。 要求:根据上述资料,分析回答下列问题。

点击查看答案

根据资料(1),甲公司实际收到的款项为()元。

A.93600

B.84240

C.80000

D.72000

根据资料(2)-(3),甲公司应确认的现金折扣为()元。A.1200

B.1500

C.1800

D.2000

甲公司3月份的营业利润是()元。A.53600

B.60800

C.68800

D.61600

请帮忙给出每个问题的正确答案和分析,谢谢!

第11题

设A、B为同阶可逆矩阵。则下列等式成立的是()

A.(A+B)^-1=A^-1+B^-1

B.(AB)^-1=B^-1A^-1

C.(AB^T)^-1=A^-1(B^T)^-1

D.(kA)^-1=kA^-1(其中为非零常数)