题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

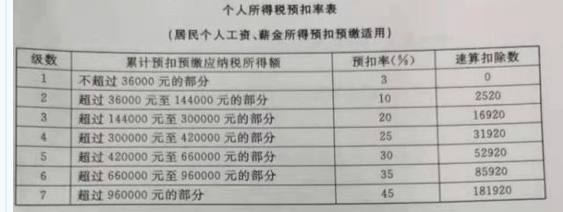

李某按市场价格出租住房,2020年7月取得不含增值税的租金收入4000元,当月发生的准予扣除项目金额合计为160元,修缮费用1300元,均取得合法票据。李某当月应缴纳个人所得税为()元。

A.400

B.304

C.224

D.174

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.400

B.304

C.224

D.174

如果结果不匹配,请 联系老师 获取答案

更多“李某按市场价格出租住房,2020年7月取得不含增值税的租金收…”相关的问题

更多“李某按市场价格出租住房,2020年7月取得不含增值税的租金收…”相关的问题

A.张某3月份应缴纳个人所得税841.47元

B.张某3月份应缴纳个人所得税849.47元

C.张某2月份应缴纳个人所得税785.47元

D.张某2月份应缴纳个人所得税841.47元

E.修缮费以每月800元为限在个人所得税前扣除

A.17.14

B.21.90

C.17.06

D.0

A.42

B.44

C.40

D.38

A.公寓收入按照“财产转让所得”计缴

B.董事津贴按照“劳务报酬所得”计缴

C.撰稿收入按照“稿酬所得”计缴

D.授课收入按照“劳务报酬所得”计缴

A.2020年5月1日

B.2020年7月1日

C.2020年10月1日

D.2021年1月1日

A.某县委书记赵某利用职务上的便利,用公款购买住房归个人所有,对赵某应按贪污处理

B.党员干部钱某在经济往来中违反有关规定收受回扣,归个人所有,对钱某按受贿处理

C.党员干部孙某在公务活动中接受礼品,按照规定应当交公而不交公,对孙某按贪污处理

D.党员干部李某利用职务上的便利,为他人谋取利益,其配偶收受对方财物,无论李某是否知道,都应以受贿追究李某的责任

A.党员干部李某利用职务上的便利,为他人谋取利益,其配偶收受对方财物,无论李某是否知道,都应以受贿追究李某的责任

B.党员干部钱某在经济往来中违反有关规定收受回扣,归个人所有,对钱某按受贿处理

C.党员干部孙某在公务活动中接受礼品,按照规定应当交公而不交公,对孙某按贪污处理

D.某县委书记赵某利用职务上的便利,用公款购买住房归个人所有,对赵某应按贪污处理

某制造企业为增值税一般纳税人,2019年至2020年发生相关经济业务如下:(1)2019年6月1日,购进一台设备并交付生产部门使用,取得的增值税专用发票上注明的价格为95万元,增值税税额为15.2万元,发票已通过税务机关认证,全部款项已通过银行存款支付。该设备预计使用年限为10年,预计净残值为5万元,采用直线法计提折旧。(2)2020年1月至6月,企业将该设备出租,每月取得不含税租金收入0.5万元,增值税税额为0.08万元,款项以银行存款收讫。(3)2020年8月,企业为该设备进行日常维修,发生维修费用0.5万元。(4)2020年12月,该设备因遭受自然灾害发生严重毁损,企业支付清理费1万元,经保险公司认定应赔偿损失30万元。该设备已计提累计折旧13.5万元,未存在减值迹象;至当年末,设备尚未清理完毕。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。(2018年)

1.根据资料(1),下列关于2019年6月1日购进设备相关表述正确的是()。

A.借记“固定资产”科目95万元

B.借记“应交税费——待抵扣进项税额”科目6.08万元

C.借记“应交税费——待抵扣进项税额”科目9.12万元

D.借记“应交税费——应交增值税(进项税额)”科目15.2万元

2.据资料(1),下列各项中,关于该设备折旧的表述正确的是()。

A.2019年7月开始计提折旧

B.2019年6月开始计提折旧

C.该设备月折旧额为0.75万元

D.该设备应计提折旧总额为95万元

3.根据资料(1)和(2),下列各项中,关于该设备出租的相关会计处理正确的是()。

A.设备按月计提折旧时:借:管理费用 0.75 贷:累计折旧 0.75

B.设备按月计提折旧时:借:累计折旧 0.75 贷:管理费用 0.75

C.设备按月计提折旧时:借:累计折旧 0.75 贷:其他业务成本 0.75

D.设备按月计提折旧时:借:其他业务成本 0.75 贷:累计折旧 0.75

4.根据资料(3),下列各项中,企业对该设备发生的日常维修费用应记入的会计科目是()。

A.制造费用

B.管理费用

C.其他业务成本

D.生产成本

5.根据资料(1)和(4),下列各项中,关于企业处置该设备会计处理结果的表述正确的是()。

A.按应收保险公司赔款借记“固定资产清理”科目30万元

B.2020年12月31日,资产负债表中“固定资产清理”项目期末余额为52.5万元

C.出售该设备时,按其账面价值借记“固定资产清理”科目81.5万元

D.按支付的清理费借记“固定资产清理”科目1万元