题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

注册会计师执行年度会计报表审计时,同时被审计单位井没有编制完年度会计报表,下列各项中最有可能帮助其对重要性水平作出初步确定的是()

A.计划实施实质性测试时确定的预期样本量

B.被审计单位的中期会计报表

C.内部控制调查问卷

D.与管理当局的沟通函

答案

答案

B、被审计单位的中期会计报表

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.计划实施实质性测试时确定的预期样本量

B.被审计单位的中期会计报表

C.内部控制调查问卷

D.与管理当局的沟通函

答案

B、被审计单位的中期会计报表

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师执行年度会计报表审计时,同时被审计单位井没有编制完…”相关的问题

更多“注册会计师执行年度会计报表审计时,同时被审计单位井没有编制完…”相关的问题

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某,A注册会计师应当执行的最有效的审计程序是()。

A.重新测试相关的内部控制

B.审查银行对账单中记录的该账户资产负债表日前后的收付情况

C.审查银行存款日记账的中记录的该账户资产负债表日前后的收付情况

D.审查该账户的银行存款余额调节表

A.在制定审计计划时予以考虑,不再与管理层沟通

B.以书面形式再次向治理层通报

C.在审计报告中增加强调事项段予以说明

D.在审计报告中增加其他事项段予以说明

A.在制定审计计划时予以考虑,不再与管理层沟通

B.以书面形式再次向治理层通报

C.在审计报告中增加强调事项段予以说明

D.在审计报告中增加其他事项段予以说明

A.了解企业层面控制

B.对重大业务流程实施穿行测试

C.确定细节测试的样本量

D.确定重要性水平

A.确定重要性水平

B.了解企业层面控制

C.对重大业务流程实施穿行测试

D.确定细节测试的样本量

(1)收料单与购货发票

(2)销货发票与产品出库单

(3)领料单与材料成本计算表

(4)银行询证函回函与银行对账单

要求:请分别说明每组审计证据中,哪项审计证据较为可靠,并简要说明理由。

A.基于合理的判断,M公司对某项可能发生的担保损失于2003年确认预计负债1550万元。2004年12月法院做出终审判决,M公司实际发生担保损失1500万元。因此,M公司于2004年冲减了营业外支出50万元

B.2004年12月31日,法院尚未对M公司被诉的一起合同纠纷案做出判决。基于合理的判断,M公司胜诉的可能性为40%因此,M公司没有确认预计负债

C.2004年12月31日,法院尚未对M公司涉及的一起三方合同纠纷案做出判决。M公司的律师认为M公司很可能需要向合同一方支付违约金500万元,同时也基本确定可以从合同的另一方获得赔偿400万元。因此,M公司确认负债100万元

D.2004年11月法院判决M公司败诉,要求其偿付某银行担保责任款300万元。M公司于2004年12月提起上诉,其律师认为上诉获胜的可能性很大,且截止2004年度会计报表签署日法院尚未做出判决。因此,M公司没有确认预计负债

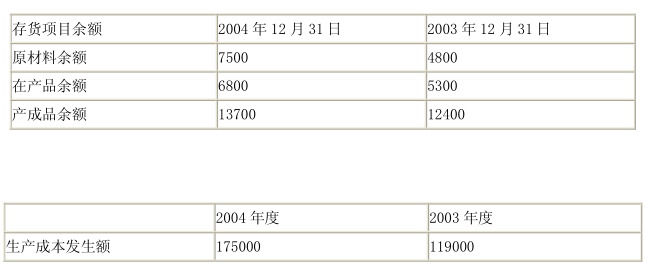

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。

A.每日及时记录现金收入并定期向顾客寄送对账单

B.担任登记现金日记账及总账职责的人员与担任现金了纳职责的人员分开

C.现金折扣需经过适当审批

D.每日盘点现金并与账面余额核对

A.以检查固定资产实物为起点,检查固定资产的明细账和投保情况

B.以检查固定资产明细账为起点,检查固定资产实物和投保情况

C.以分析折旧费用为起点,检查固定资产实物

D.以检查固定资产实物为起点,分析固定资产维修和保养费用

A.少数股东权益=子公司所有者权益×少数股东所持股权比例

B.合并长期股权投资=母公司长期股权投资-对未纳入合并范围子公司的长期股权投资

C.少数股东损益=子公司净利润×少数股东所持股权比例

D.合并投资收益=母公司和子公司投资收益-按权益法确认的对未纳入合并范围的子公司的投资收益 在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。