题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某公司拟在青秀区开设一家分支机构,根据《广西壮族自治区优化营商环境条例》相关规定,为确保档案材料的安全,市场主体在办理相关行政审批事项时必须向青秀区相关主管部门提交完备的纸质材料()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司拟在青秀区开设一家分支机构,根据《广西壮族自治区优化营…”相关的问题

更多“某公司拟在青秀区开设一家分支机构,根据《广西壮族自治区优化营…”相关的问题

A.合营企业自审批机关批准之日起成立

B.合营企业在我国或者甲国设立分支机构时需经审批机关批准

C.合营企业合同只能约定按各方的出资比例分配利润

D.合营企业必须设审计师负责审核合营企业的财务收支和会计账目

根据材料请回答 83~86 题:

某省A市B区地方税务局认为一家化工厂有逃税行为,拟对该厂作出罚款3万元的行政处罚决定,并查封了该厂的厂房、设备。该厂没有在法定期间提出听证申请,税务机关直接作出上述行政处罚决定。该厂不服,以该处罚决定显失公正、查封措施违法为由提起行政复议,复议机关认为区税务局适用的法律依据错误,导致对事实的定性出现错误,遂改变了B区税务局的处罚依据,但没有改变处罚结果。该厂不服,向人民法院提起行政诉讼,要求变更行政处罚决定,并赔偿因查封而造成该厂的损失。经法院审理发现。该厂有擅自印制和非法使用发票的行为。根据以上条件,回答 83~86 题:

第 83 题 关于税务机关的处罚行为,说法错误的是()。

A.由王某承担,因为是他致人损害

B.由办事处承担,因为王某是办事处的负责人,即法定代表人,其行为视同办事处的行为

C.由办事处承担,因为办事处是独立的企业分支机构,具有独立的责任能力

D.由青岛某公司承担,因为办事处是其分支机构,王某的行为视同公司的行为

A.某闹市区购物广场地下一层

B.某化工厂化学品仓库旁

C.某学校旁

D.被核定为文物保护单位的一栋民国建筑内

A.双方可以采用明示方式自由约定该合同所适用的法律

B.该合同只能适用中国法律

C.如出现争议,双方在一审法庭辩论终结前还可就法律适用进行选择

D.双方当事人只能选择中国仲裁机构仲裁

A.某闹市区购物广场地下一层

B.某化工厂化学品仓库旁

C.某医院旁二层门面房

D.被核定为文物保护单位的一栋民国建筑内

1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电子计算机的合同,每台CIF上海1000美元,以不可撤销的信用证支付,1992年12月马赛港交货。1992年11月15日,中国银行上海分行(开证行)根据买方指示向卖方开出了金额为20万美元的不可撤销的信用证,委托马赛的一家法国银行通知并议付此信用证。1992年12月20日,卖方将200台计算机装船并获得信用证要求的提单、保险单、发票等单证后,即到该法国议付行议付。经审查,单证相符,银行即将20万美元支付给卖方。与此同时,载货船离开马赛港10天后,由于在航行途中遇上特大暴雨和暗礁,货物与货船全部沉入大海。此时开证行已收到了议.付行寄来的全套单据,买方也已知所购货物全部损失的消息。中国银行上海分行拟偿付议付行支付的20万美元的货款,理由是其客户不能得到所期待的货物。 根据国际贸易惯例,现问: 1.这批货物的风险自何时起由卖方转移给买方? 2.开证行能否由于这批货物全部灭失而免除其所承担的付款义务?依据是什么? 3.买方的损失如何得到补偿?

A.双方可以采用明示方式自由约定该合同所适用的法律

B.该合同只能适用中国法律

C.如出现争议,双方在一审法庭辩论终结前还可就法律适用进行选择

D.双方当事人只能选择中国仲裁机构仲裁

A.某公司以生产和销售丝绸面料为主营业务,拟申请以“杭州”为公司名称

B.某公司以生产和销售医疗用品为主营业务,拟申请以“红十字”为公司名称

C.某公司以加工银饰为主营业务,拟申请以“卖银”为公司名称

D.某公司位于我国南部,以销售本地大米为主营业务,拟申请以“东北大米”为公司名称

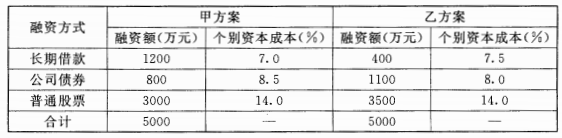

某公司在初创时拟融资 5000 万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2) 根据计算结果选择融资方案。