题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

已知某投资组合的必要收益率为20%,市场组合的平均收益率为12%,无风险收益率为4%,则该组合的β系数为()。

A.1.6

B.1.4

C.2.0

D.1.3

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.6

B.1.4

C.2.0

D.1.3

如果结果不匹配,请 联系老师 获取答案

更多“已知某投资组合的必要收益率为20%,市场组合的平均收益率为1…”相关的问题

更多“已知某投资组合的必要收益率为20%,市场组合的平均收益率为1…”相关的问题

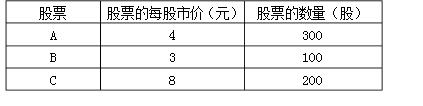

某公司要投资一种股票,现有三种股票A、B、C可供公司选择。已知B、C股票的β系数分别为0.6、1.8,所占的价值比例如下表所示:

当前股票A的风险收益率为7.5%,同期市场组合的收益率为10%,短期国债收益率为4%。假设资本资产定价模型成立。

要求:

(1)计算每种股票所占的价值比例;

(2)计算股票A的β系数;

(3)计算股票B和C的必要收益率;

(4)假设三种股票组成一个股票投资组合,则计算组合的β系数和组合的必要收益率。(结果保留小数点后两位)

(1)目前无风险收益率为6%,市场平均收益率为16%,A公司股票的β系数为1.2。

(2)A公司当前每股市价为12元。预计未来每年的每股股利均为2.7元。

(3)B公司债券的必要收益率为7%。

要求: (1)利用资本资产定价模型计算A公司股票的必要收益率。

(2)计算A公司股票的价值,并据以判断A公司股票是否值得购买。

(3)计算乙公司证券投资组合的必要收益率。

A.当投资组合只有两种证券时,该组合收益率的标准差等于这两种证券收益率标准差的加权平均值

B.用证券市场线描述投资组合(无论是否有效地分散风险)的必要报酬率与风险之间的关系的前提条件是市场处于均衡状态

C.有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

D.当投资组合包含所有证券时,该组合收益率的标准差主要取决于证券收益率之间的协方差

A.卖出358

B.买入358

C.卖出429

D.买入429

A.60 000元

B.65 000元

C.70 000元

D.75 000元

A.0.04

B.0.05

C.0.25

D.1.00