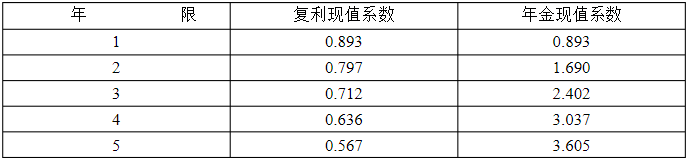

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业2016年综合资金成本为12%,全部投资收益率为8%,2017年拟投资新项目的最低投资收益预计为10%。不考虑其他因素,关于该企业资金成本的说法正确的有()

A.2016年全部投资收益率低于综合资金成本,说明经营业绩欠佳,要改善经营

B.2016年全部投资收益率低于综合资金成本,说明企业当年一定亏损

C.拟投资项目最低收益率低于资金成本,从资金成本角度考虑不宜投资

D.拟投资项目应选择满足资金需求且资金成本最低的筹资方式

E.2016年综合资金威本为12%,说明,企业应支付的借款及债权的利率为12%

答案

答案

CD

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2016年综合资金成本为12%,全部投资收益率为8%,…”相关的问题

更多“某企业2016年综合资金成本为12%,全部投资收益率为8%,…”相关的问题