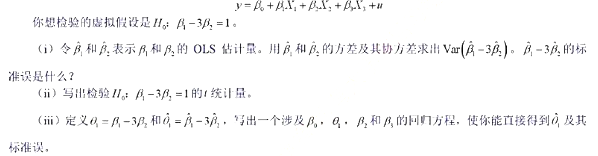

如果结果不匹配,请

如果结果不匹配,请

更多“在经典线性模型假定MLR.1~MLR.6下,考虑含有三个自变…”相关的问题

更多“在经典线性模型假定MLR.1~MLR.6下,考虑含有三个自变…”相关的问题

第1题

假设决定y的总体模型是,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。回归的OLS

假设决定y的总体模型是 ,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。

,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。 回归的OLS估计量。(给定样本中自变量的值)证明

回归的OLS估计量。(给定样本中自变量的值)证明 的期望值是

的期望值是

第2题

在简单线性回归模型y=β0+β1x+u中,假定E(u)≠0。令α0=E(u),证明:这个模型总可以改写

在简单线性回归模型y=β0+β1x+u中,假定E(u)≠0。令α0=E(u),证明:这个模型总可以改写

点击查看答案

为另一种形式:斜率与原来相同,但截距和误差有所不同,并且新的误差期望值为零。

第3题

对于经典线性回归模型,各回归系数的普遍最小二乘法估计量具有的优良特性有()。

对于经典线性回归模型,各回归系数的普遍最小二乘法估计量具有的优良特性有()。

点击查看答案

A、无偏性

B、有效性

C、一致性

D、确定性

E、线性特性

第5题

一元线性回归模型Yi=β0+β1Xi+ui的经典假设包括()。

一元线性回归模型Yi=β0+β1Xi+ui的经典假设包括()。

点击查看答案

A、E(ut)=0

B、var(ut)=σ2

C、cov(ut,us)=0

D、cov(xt,ut)=0

E、ut服从分布N(0,σ2)

第6题

使用TRAFFIC2.RAW中的数据。 (i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,s

使用TRAFFIC2.RAW中的数据。

(i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,spdlaw和beltlw的OLS回归。利用教材方程(12.14)中的回归检验误差中的AR(1)序列相关。使用假定了严格外生回归元的检验说得过去吗?

(ii)利用尼威-韦斯特估计量中的4阶滞后,求spdlaw和beltlaw系数的序列相关和异方差-稳健标准误。这将如何影响这两个政策变量的统计显著性?

(iii)现在,利用迭代普莱斯-温斯顿程序估计模型,并将估计值与OLS估计值进行比较。政策变量的系数或统计显著性有重大变化吗?

第10题

下列关于回归模型的说法,正确的是()。 A.一元线性圆归模型是用于分析一个自变量X与

下列关于回归模型的说法,正确的是()。

A.一元线性圆归模型是用于分析一个自变量X与一个因变量Y之间线性关系的数学方程

B.判定系数r2表明指标变量之间的依存程度,r2越大,表明依存度越大

C.在一元线性回归分析中,b的t检验和模型整体的F检验二者取其一即可

D.在多元回归分析中,b的t检验和模型整体的F检验是不等价的

第11题

假定一个待哈希存储的线性表为(32,75,29,63,48,94,25,46,18,70),哈希地址空间为HT[13],若采用

假定一个待哈希存储的线性表为(32,75,29,63,48,94,25,46,18,70),哈希地址空间为HT[13],若采用

点击查看答案

除留余数法构造哈希函数和线性探测法处理冲突,试求出每一元素在哈希表中的初始哈希地址和最终哈希地址,画出最后得到的哈希表,求出平均查找长度。