题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

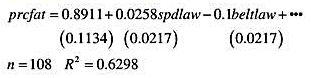

利用TRAFFIC2.RAW中的月度数据估计如下方程:: prcfat是事故导致的死亡率,spdlaw是一个虚拟变

利用TRAFFIC2.RAW中的月度数据估计如下方程::

prcfat是事故导致的死亡率,spdlaw是一个虚拟变量,当车速增大到每小时65英里时取1,而beltlaw是另一个虚拟变量,当强制性的安全带政策被履行时取1。由于数据是月度数据,因此回归中还包括一系列月度的虚拟变量(未写出)以及失业率和一个月中的周末数(也未写出)。方程中的标准差是OLS估计中得到的标准差。

(i)通过上面的静态模型,安全带政策对于事故导致的死亡率有什么长期影响?影响是否显著?如果要得到更小的标准差,你应该怎么做?

(ii)通过动态模型,安全带政策对于事故导致的死亡率有什么长期影响?这个结果与静态模型中得到的结果相比有什么不同?

(iii)当二阶滞后项prcfat-2和一阶滞后项prcfat-1同时加入到模型中时,prcfat-2的系数是0.098,而标准差是0.110。在这种情况下,prcfat-2是否需要加入到模型中?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“利用TRAFFIC2.RAW中的月度数据估计如下方程:: p…”相关的问题

更多“利用TRAFFIC2.RAW中的月度数据估计如下方程:: p…”相关的问题

。这个回归的标准误是什么?

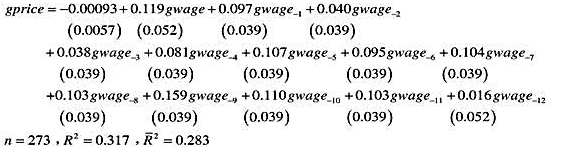

。这个回归的标准误是什么? ]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型: