题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司生产所需的零件全部通过外购取得,公司根据扩展的经济订货量模型确定进货批量。下列情形中,能够导致零件经济订货量增加的是(〉。

A.供货单位需要的订货提前期延长

B.每次订货的变动成本增加

C.供货单位每天的送货量増加

D.每日耗用量减少

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.供货单位需要的订货提前期延长

B.每次订货的变动成本增加

C.供货单位每天的送货量増加

D.每日耗用量减少

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产所需的零件全部通过外购取得,公司根据扩展的经济订货…”相关的问题

更多“某公司生产所需的零件全部通过外购取得,公司根据扩展的经济订货…”相关的问题

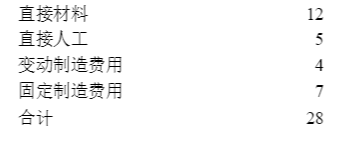

零件,则每件单位生产成本为28元,成本的构成如下:

直接材料 10元

直接人工 6元

制造费用12元

合 计 28元

制造费用分配率为每小时6元,制造这种零件的生产部门每个月正常生产能力为24000小时,每月制造费用预算总额为144000元。其中:

变动制造费用 24000元

固定制造费用(专属) 12000元

固定制造费用(共同) 108000元

要求:计算自制和外购的相关成本,选择合适生产方案

假设MG公司每年须用一种零部件10000件,如果外购,其市场价格为23元,同时单件产品运费、保险费合计1元。目前,该公司尚有部分剩余生产能力可供制造该零件。预计的制造成本如下: 要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

某卷烟厂为增值税一般纳税人,2011年生产经营情况如下。

(1)2011年期初库存外购已税烟丝80万元,当年外购已税烟丝取得防伪增值税专用发票,注明支付货款金额1200万元、进项税额204万元,取得专用发票通过税务机关的认证。

(2)1—5月领用外购已税烟丝400万元,生产卷烟1500箱(标准箱,下同),全部对外销售,取得含税销售额4563万元。支付销货运输费用60万元,取得运输单位开具的普通发票。

(3)6—12月领用外购已税烟丝850万元,生产卷烟3500箱,销售3000箱给某烟草批发公司,开具增值税专用发票,不含税销售额7500万元。 (提示:烟丝消费税税率为30%) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)计算卷烟厂2011年应缴纳的增值税

(2)计算卷烟厂2011年应缴纳的消费税。

A.进行自制/外购分析

B.进行市场调查

C.通过邀请提交建议书(RFP)向供应商征求方案来决定是否将项目外包出去

D.评审你的采购部门提供的合格的卖方名单,并向选定的卖方发邀请提交建议书

A.17000

B.9400

C.13600

D.10200

利华汽车公司(以下简称利华公司)为增值税一般纳税人,2007年6月增值税进项税额余额为零,7月,该公司发生以下经济业务: (1)3日,外购用于生产A牌小汽车的钢材一批,全部价款已付并验收入库,从供货方取得的增值税专用发票上注明的增值税额为18万元。 (2)10日,外购一台机械设备,全部价款已付并验收入库,从供货方取得的增值税专用发票上注明的增值税额为3万元。 (3)15日,外购用于生产A牌小汽车的配件一批,价款已付,从供货方取得的非防伪税控专用发票上注明的增值税税额是51万元,供货方于7月10将货发出,但是利华公司7月31号仍未收到该批配件。 (4)9日,采取直接收款方式向H汽车销售公司销售A牌汽车一批:已收到全部价款(含增值税)700万元,给购车方开具了增值税专用发票,并于当日将提车单交给购车方自行提货,7月31日购车方尚未将该批小汽车提走。 (5)23日,采取托收承付方式向M汽车销售公司销售A牌汽车一批,价款(不含增值税)300万元,华山公司已经将该批汽车发出并向银行办妥托收手续。7月31日利华公司尚未收到该批车款。 请计算利华汽车公司7月应纳增值税税额。

分析该零件应自制还是外购。

A.食品加工生产企业从事生产活动前不需要取得安全生产许可证

B.企业取得安全生产许可证后,可根据实际情况适当降低安全生产条件

C.管理人员和作业人员每年至少进行2次安全生产教育培训

D.保证项目所需全部资金的投入

A.外购已税香水精用于继续生产香水的,准予全部抵扣外购香水精的已纳消费税

B.外购已税香水精用于继续生产香水的,准予按照生产领用量抵扣外购香水精90%的已纳消费税

C.该企业当月应缴纳消费税1.8万元

D.该企业当月应缴纳消费税1.86万元