题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按直线法所计提的生产设备折旧费属于()。

A.变动生产成本

B.酌量性固定成本

C.约束性固定成本

D.固定非生产成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.变动生产成本

B.酌量性固定成本

C.约束性固定成本

D.固定非生产成本

如果结果不匹配,请 联系老师 获取答案

更多“按直线法所计提的生产设备折旧费属于()。”相关的问题

更多“按直线法所计提的生产设备折旧费属于()。”相关的问题

26. 根据资料(1),该企业购入M设备的入账价值是()万元。A.140.4

B.120

C.122

D.142.74

根据期初资料和资料(1),下列各项中,关于设备计提折旧的会计处理表述正确的是()。A.M设备计提的折旧费记入“制造费用”

B.2019年M设备计提折旧额为6万元

C.M设备年折旧率为9.84%

D.2019年7月M设备开始计提折旧

根据资料(2),下列各项中,关于企业自行建造库房会计处理正确的是()。A.10月30日,确认累计支付的工程人员薪酬时: 借:在建工程 40 贷:应付职工薪酬 40

B.7月5日,购入工程物资时: 借:工程物资 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

C.7月5日购人工程物资时: 借:在建工程 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

D.7月15日,领用本企业生产的钢材时: 借:在建工程 30 贷:库存商品 30

根据期初资料、资料(1)和(4),下列各项中,关于该企业M设备毁损的会计处理结果正确的是()。A.转入“固定资产清理”科目的M设备账面价值为113万元

B.按支付的清理费,借记“固定资产清理”科目1万元

C.毁损的M设备导致企业营业外支出增加60万元

D.按应收保险公司的赔偿款,借记“其他应收款”科目50万元

根据期初资料和资料(1)至(4),2020年3月31日该企业“固定资产”科目余额是()万元。A.3 890

B.3 600

C.3 500

D.3 770

请帮忙给出每个问题的正确答案和分析,谢谢!

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

某企业采用品种法计算产品成本。该企业生产A、B两种产品,月末在产品按所耗原材料费用计价,A、B两种产品的共同费用按生产工时比例分配。该企业2014年6月A产品无期初在产品,B产品期初在产品实际成本为4 400元;6月末,B产品在产品负担的原材料费用为6800元,A产品全部完工。6月份发生下列经济业务。 (1)基本生产车间领用原材料,实际成本为28 000元,其中A产品耗用8 000元,B产品耗用20 000元。 (2)基本生产车间领用低值易耗品,实际成本为100元,该企业低值易耗品采用一次摊销法。 (3)计提固定资产折旧费2 400元,其中车间折旧费2 000元,厂部管理部门折旧费400元。 (4)结算本月应付工资10 000元,其中生产工人工资6 000元(A产品负担2 400元,B产品负担3 600元),车间管理人员工资1 000元,厂部管理人员工资3 000元。本月A产品生产工时为240小时,B产品生产工时为360小时。 (5)提取职工福利费1 400元,其中生产工人840元(A产品336元,B产品504元),车间管理人员140元,厂部管理人员420元。 (6)结转制造费用,并在各种产品之间进行分配。 要求:(1)根据上述经济业务编制会计分录。 (2)分别计算A产品完工产品总成本和B产品在产品总成本。

A.12000元

B.13800元

C.16300元

D.12300元

要求:编制相关的会计分录。

要求:

(1)计算该项目的净现值和投资回收期。

(2)根据以上计算结果进行投资决策。

A.72

B.45

C.48

D.45.91

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

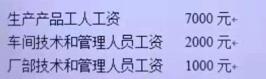

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。

A.指基金在证券市场上买卖证券形成的差价收益,主要包括股票买卖差价和债券买卖差价

B.指在国家规定的场所进行融券业务而取得的收入。买入返售证券收入应在证券持有期内采用直线法计提,并按计提的金额确认

C.指基金将资金存入银行或中国证券登记结算有限责任公司所获得的利息收入

D.指基金持有的采用公允价值模式计量的交易性金融资产、交易性金融负债等公允值变动形成的应计入当期损益的利得或损失,并于估值日对基金资产按公允价值在估值时予以确认