如果结果不匹配,请

如果结果不匹配,请

更多“当样本相关系数r=-1时,说明变量之间存在完全的正相关关系。…”相关的问题

更多“当样本相关系数r=-1时,说明变量之间存在完全的正相关关系。…”相关的问题

第2题

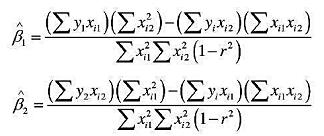

试证明:二元线性回归模型中变量X1与X2的参数OLS估计可以写成:其中,r为X1与X2

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

第3题

在对总体两指标变量相关性做出结论之前,必须检验样本r值(积矩相关系数)的显著性。在大

在对总体两指标变量相关性做出结论之前,必须检验样本r值(积矩相关系数)的显著性。在大样本的情况下,可用Fisher的t检验法。()

第7题

简单相关分析中,相关系数r的取值的特点有() 。

A.r的值越大,意味着变量之间的相关程度越高

B.若两变量相关,且变化的方向一致,则r值为负;反之,则r值为正

C.r=0,意味着变量之间完全不相关

D.r=1,意味着变量之间完全正相关

E.r=-1,意味着变量之间完全负相关

第8题

积矩相关系数r用于测定两指标变量线性相关的程度,当r的取值处于()时,可认为是显著相关。

A.O<|r|≤0.3

B.0.3<|r|≤0.5

C.0.5<|r|≤0.8

D.0.8<|r|≤1

第10题

下面哪种因素可能导致通常OLS的:统计量无效(即在H0下不服从:分布)? (i)异方差性; (ii)模

下面哪种因素可能导致通常OLS的:统计量无效(即在H0下不服从:分布)?

(i)异方差性;

(ii)模型中两个自变量之间的样本相关系数达到0.95;

(iii)遗漏一个重要的解释变量。

第11题

在一元线性回归方程中,回归系数b()。

A.数值的正负号一定与变量间相关系数的正负号一致

B.说明当x变动一个单位时,y的平均变动数额

C.说明当y变动一个单位时,x增加的总数额

D.说明当x变动一个单位时,y增加的总数额

E.说明当x=0时,y的预期值