如果结果不匹配,请

如果结果不匹配,请

更多“用银行存款支付本季度短期借款利息6500元(其中前两个月已预…”相关的问题

更多“用银行存款支付本季度短期借款利息6500元(其中前两个月已预…”相关的问题

A.借:短期借款3应付利息0.2贷:银行存款3.2

B.借:短期借款3贷:银行存款3

C.借:短期借款3财务费用0.2贷:银行存款3.2

D.借:应付利息0.2贷:银行存款0.2

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

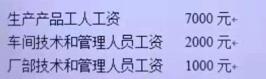

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。

借:短期借款 200000应付利息 2000贷:银行存款 202000

借:短期借款 200000应付利息 1000财务费用 1000贷:银行存款 202000

借:短期借款 200000财务费用 2000贷:银行存款 202000

借:短期借款 202000贷:银行存款 202000

A.借:短期借款 200 000 应付利息 2 000 贷:银行存款 202 000

B.借:短期借款 200 000 应付利息 1 000 财务费用 1 000 贷:银行存款 202 000

C.借:短期借款 200 000 财务费用 2 000 贷:银行存款 202 000

D.借:短期借款 202 000 贷:银行存款 202 000

A.应付利息增加3050元

B.应付利息减少3050元

C.财务费用增加3050元

D.财务费用减少3050元

某公司20×9年7月发生如下业务

1.企业预收B工厂的货款30000元存入银行。

2.向B工厂销售预收货款的商品一批20000元。

3.企业以银行存款50000元预付A工厂的材料款。

4.企业从A工厂购进材料,货款70000元,预付款不足部分由银行存款支付。

5.企业以银行存款1200元预付下季度的报刊费。

6.期末摊销应由本月管理部门负担的报刊费400元。

7.预提本月应负担的借款利息1700元。

8.收到银行通知,本季度实际银行借款利息为6000元,以存款支付(以预提了3400元的利息支出)

要求:编制会计分录,不考虑增值税