题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2011年3月份发生的费用有:计提车间用固定资产折旧50万元,发生车间管理人员工资40万元,支付广告费用30万元,预提短期借款利息20万元,支付车间固定资产修理费用10万元。则该企业当期计入制造费用总额为()万元。

A.50

B.60

C.90

D.110

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.50

B.60

C.90

D.110

如果结果不匹配,请 联系老师 获取答案

更多“某企业2011年3月份发生的费用有:计提车间用固定资产折旧5…”相关的问题

更多“某企业2011年3月份发生的费用有:计提车间用固定资产折旧5…”相关的问题

A.170

B.150

C.90

D.250

A.45000元

B.60000元

C.65000元

D.80000元

A.减少营业利润20万元

B.减少营业利润17.5万元

C.减少营业利润22.5万元

D.增加营业利润50万元

3000

5000

6000

8000

8u00元,运输过程中发生相关费用1500元;预计使用5年,预计净残值4000元。全部款项已用银行存款支付。

要求(有关计算请列示计算过程):

(1)计算设备的原价;

(2)分别采用双倍余额递减法与年数总和法计算2011年的折旧额;

(3)编制购入设备、采用年数总和法计提2011年折旧的会计分录。

A.3.73

B.3.19

C.4.25

D.4.97

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

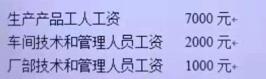

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。

A.发生的清理费用计入固定资产清理

B.出售时固定资产的账面价值为300万元

C.清理固定资产发生的净损失通过“营业外支出”科目进行核算

D.此业务影响企业当期损益的金额为28万元

甲公司2014年11月份发生如下经济业务:

(1)王林出差预借差旅费1200元,回来后经核实报销1500元,财务补付300元。

(2)某企业生产产品领用A材料一批,其计划成本50000元,本月材料成本差异率为2%。

(3)某企业将闲置不用的一台机床出售给其他企业,原价20000元,已提折旧5000元,双方协议作价14000元,以现金支付清理费用300元,营业税税率为5%,该资产未提资产减值准备。

(4)企业收到出租房屋租金3500元,存入银行。

(5)某企业2013年年末应收账款借方余额200000元,“坏账准备”科目贷方余额3000元,计提坏账的比例为5%。

要求:

(1)编制王林借款、报销时的会计分录。

(2)编制领料及结转差异额的会计分录,并计算实际成本。

(3)编制出售机床的相关会计分录。

(4)编制出租房屋的相关会计分录。

(5)计算应提取的坏账准备数额并编制会计分录。

经聘请的税务师对其2019年度企业所得税进行审核,发现有关情况如下:

(1)投入研发支出1000万元研发新产品和新工艺,其中600万元形成了无形资产,2019年4月1日取得与利证书并正式投入使用,该无形资产摊销期限为10年,当年未摊销费用;未形成无形资产的研发支出400万元已计入费用扣除;

(2)期间费用包含的广告费2600万元,营业外支出包含通过市政府向目标脱贫地区扶贫捐款20万元;

(3)外购商誉支出100万元,并在成本费用扣除了摊销费10万元;

(4)6月1日至6月30日对经营租入固定资产进行改建,发生改建支出432万元,一次性计入了当期费用中。该固资改建后从7月1日投入使用,租期三年。

请根据上述资料回答下列问题:

75.投入使用的研发用无形资产当年应扣除的摊销费用是()万元

选项格式:A.87.50

B.45.00

C.78.75

D.105.0

76.广告费和扶贫捐款应调增应纳税所得额()万元

选项格式:A.350

B.370

C.320

D.50

77.外购商誉和经营性租入固定资产发生的费用,应调增应纳税所得额()万元

选项格式:A.360

B.372

C.370

D.382

78.下列关于该企业发生业务的税务处理,说法正确的有()

选项格式:A.外购商誉在企业破产整体清算时准予扣除

B.从居民企业分回的股息应缴纳所得税

C.经营性租入的固定资产不得计提折旧

D.通过市政府向目标脱贫地区的扶贫捐款准予据实扣除

E.未形成无形资产的研发费用可加计扣除75%

79.该企业2019年企业所得税的应纳税所得额是()万元

选项格式:A.1491.25

B.1581.25

C.2243.25

D.2133.25

80.该企业2019年应缴纳企业所得税()万元

选项格式:A.372.81

B.282.81

C.448.31

D.420.81