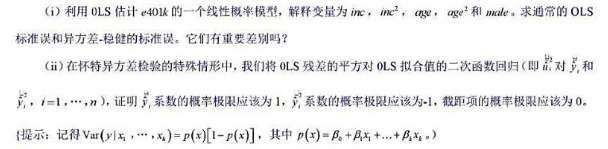

题目内容

(请给出正确答案)

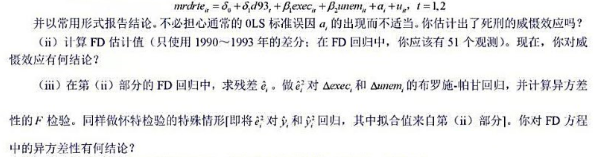

题目内容

(请给出正确答案)

[主观题]

利用VOLAT.RAW中的数据。 (i)估计pcip的一个AR(3)模型。然后再加入一个四阶滞后,并证明它是非常

利用VOLAT.RAW中的数据。

(i)估计pcip的一个AR(3)模型。然后再加入一个四阶滞后,并证明它是非常不显著的。

(ii)在第(i)部分的AR(3)模型中,添加pcsp的三个滞后来检验pcsp是否是pcip的格兰杰原因。小心陈述你的结论。

(iii)在第(ii)部分的模型中,添加三月期国库券利率i3变化量的3阶滞后。以过去Δi3为条件,pcsp是pcip的格兰杰原因吗?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“利用VOLAT.RAW中的数据。 (i)估计pcip的一个A…”相关的问题

更多“利用VOLAT.RAW中的数据。 (i)估计pcip的一个A…”相关的问题

你认为β1和β2应该有什么样的符号?

你认为β1和β2应该有什么样的符号?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

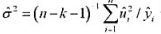

估计 。数据存在过度散布的证据吗?该如何调整泊松极大似然估计标准误?

估计 。数据存在过度散布的证据吗?该如何调整泊松极大似然估计标准误?