题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审计。在实施审计程序的过程中,需要对以下情况做出判断,请代为形成正确的结论。在对主营业务收入进行截止测试时,注册会计师的主要目的在于确定被审单位主营业务收入的会计记录归属期是否正确:应记入本期或下期的主营业务收入有否被推延至下期或提前至本期。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审…”相关的问题

更多“王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审…”相关的问题

A.与管理层进行书面沟通

B.在财务报表的附注中进行充分披露

C.在工作底稿中详细记载

D.运用重要性原则划分

B.在对Z公司2018年度会计报表进行审计时,通过了解和对内部控制测试,发现Z公司的各项内部控制政策和程序都比较健全有效,于是将其控制风险评估为低水平,并实施相对简略的实质性测试程序,抽取的样本量也大为减少,致使Z公司一项虚构的销售业务没有查出来

C.于事先预计的审计时间与实际时间发生重大偏差,致使注册会计师没有按照约定时间向Z公司董事会提交审计报告,迟了一天

D.由于Z公司预计将于2019年6月份发行可转换债券,因此董事会请求王豪和李明审计不要太严格,基于L会计师事务所和Z公司之间长期友好的合作关系,两人没有太过为难Z公司,出具了标准的无保留意见审计报告,于是Z公司按照正常程序发行了可转换债券,但发行可转换债券后不过一年却发生了Z公司大量负债,无法持续经营的情况,事实是Z公司在2018年向其关联企业取得了大量借款,但未予入账,这一情况王豪和李明都从审计过程中获取了相关信息,但由于立刻得到了董事会的特别提请而没有实施进一步的审程序

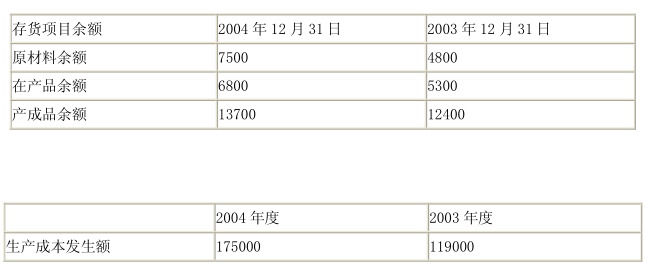

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.将C材料纳人存货的监盘范围

B.利用A公司的账簿记录确认C材料的账面价值

C.向B公司实施函证

D.如果C材料的金额占流动资产的比例较大,甲注册会计师应当考虑实施存货监盘或利用其他注册会计师的工作

A.L公司建立了比较完善的固定资产处置制度,且2004年度发生的处置业务没有对当期损益产生重大影响,A注册会计师决定不再对固定资产处置业务进行实质性测试

B.L公司的固定资产没有按类别、使用部门、使用状况等进行明细核算,A注册会计师决定减少与之相关的控制测试,并加大实质性测试的样本量

C.L公司建立了比较完善的固定资产定期盘点制度,于2004年12月31日对固定资产进行全面盘点,并根据盘点结果进行了相关会计处理,A注册会计师决定适当减少抽查L公司固定资产的样本量

D.L公司2004年度固定资产的实际增减变化与固定资产年度预算基本一致,A注册会计师决定减少对固定资产增减变化进行实质性测试的样本量

A.当在一段时间内存在大量重复发生的交易时,注册会计师可以用实质性分析程序代替细节测试程序

B.将财务报表与相关财务记录相核对、检查财务报表编制过程只能够做出的重大会计分录和其他重大会计调整均属于细节测试

C.细节测试适用于对各类交易、账户余额、列报与披露的测试,特别适用于对存在、发生、计价的认定的测试

D.相对于在控制测试中利用以前测试结论而言,注册会计师对在细节测试中利用以前细节测试的结论和证据更加谨慎

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。

A.每日及时记录现金收入并定期向顾客寄送对账单

B.担任登记现金日记账及总账职责的人员与担任现金了纳职责的人员分开

C.现金折扣需经过适当审批

D.每日盘点现金并与账面余额核对