如果结果不匹配,请

如果结果不匹配,请

更多“产品成本计算,就是成本归集和成本分配两大工作:首先是成本分配…”相关的问题

更多“产品成本计算,就是成本归集和成本分配两大工作:首先是成本分配…”相关的问题

第2题

下列关于成本和费用的说法中错误的是()。

A.费用着重于按会计期间进行归集

B.产品成本一般以生产过程中取得的各种原始凭证为计算依据

C.产品成本着重于按产品进行归集

D.产品成本一般以成本计算单或成本汇总表及产品入库单为计算依据

第7题

产品成本计算的分类法,主要是为了()而采用的一种成本计算方法。

A.正确分各种产品之间的间接费用

B.正确在完工产品与在产品之间分配间接计入费用

C.及时计算产品成本

D.简化成本计算工作

第8题

下列有关生产业务的审计程序和具体审计目标的表述中,正确的是()。

A.分析产品成本的构成要素,以检查成本支出的分配方法是否恰当

B.检查产品成本的开支标准,以证实产品成本计算是否完整

C.核实各项成本的性质和发生时间,以确认成本的归属期是否正确

D.了解生产和组织管理特点,以证实产品成本的账务处理是否及时

第9题

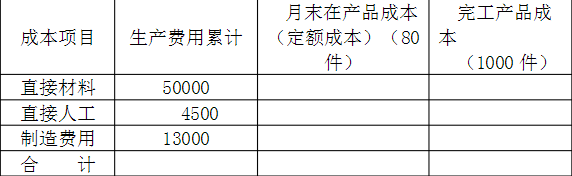

甲产品所耗材料在生产开始时一次投入,产品的材料费用定额就是在产品材料费用定额,为80元。月末

在产品80件,所耗定额工时共计1300小时,每小时费用定额为:直接人工1.5元,制造费用3元。月初和本月发生生产费用累计为:直接材料50000元,直接人工4500元,制造费用13000。

点击查看答案

要求:在产品按定额成本计价法计算甲产品月末在产品成本(定额成本)和完工产品(1000件)成本。将计算的结果填入下面的甲产品成本计算表。

甲产品成本计算表(定额成本法)

第10题

各月在产品数量变动较大的情况下,采用在产品按定额成本计算法将生产费用在完工产品和在产品之间进行分配时,可能导致()。

A.本月发生的生产费用为负数

B.月初在产品成本为负数

C.本月完工产品成本为负数

D.月末在产品成本为负数

第11题

下列对分批法核算特点表述正确的有()

A.成本核算对象是购买者事先订货或企业规定的产品批别

B.成本计算期与产品生产周期基本一致,但与财务报告期不一致

C.在计算月末在产品成本时,一般不存在完工产品和在产品之间分配成本的问题

D.适用于大量大批的多步骤生产企业