题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

可变增长模型中计算内部收益率用股票的市场价格代替v,K代替K,同样可以计算出内部收益率

K。不过由于此模型较复杂主要采用()来计算K。

A.回归调整法

B.直接计算法

C.试错法

D.趋势调整法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.回归调整法

B.直接计算法

C.试错法

D.趋势调整法

如果结果不匹配,请 联系老师 获取答案

更多“可变增长模型中计算内部收益率用股票的市场价格代替v,K代替K…”相关的问题

更多“可变增长模型中计算内部收益率用股票的市场价格代替v,K代替K…”相关的问题

A.用现金流贴现模型计算股票内在价值时,当计算内部收益率(必要收益率)较小时,可以考虑购买这种股票

B.用现金流贴现模型计算股票内在价值时,当计算内部收益率(必要收益率)较大时,可以考虑购买这种股票

C.零增长模型适用于确定优先股的价值

D.零增长模型假定对某种股票永远支付固定的股利

E.不变增长模型是零增长模型的一个特例

A.用现金流贴现模型计算股票内在价值时,当计算的内部收益率(必要收益率)时,可以考虑购买这种股票

B.用现金流贴现模型计算股票内在价值时,当计算的内部收益率(必要收益率)时,可以考虑购买这种股票

C.零增长模型假定对某种股票永远支付固定的股利

D.零增长模型适用于确定优先股的价值

E.不变增长模型是零增长模型的一个特例

用现金流贴现模型计算股票内在价值时,当计算内部收益率大于必要收益率时可以考虑购买这种股票。()

A.正确

B.错误

股票内在价值的计算方法模型有:()。

A.现金流贴现模型

B.内部收益率模型

C.零增长模型

D.不变增长模型

E.市盈率估价模型

(1)根据资料一,利用资本资产定价模型计算已公司股东要求的必要收益率。 (2)根据资料一,利用股票估计模型计算已公司2014末股票的内在价值。 (3)根据上述计算结果,判断投资者2014年末是否应该已当时的市场价格买入已公司股票,并说明理由。 (4)确定表2中字母代表的数值(不需要列示计算过程)。 (5)根据(4)的计算结果,判断这两种资本结构哪种比较优化,说明理由。 (6)预计2015年已公司的息税前利润为1400万元,假设2015年该公司选择负债4000万元的资本结构。2016年的经营杠杆系数为2,计算该公司2016年的财务杠杆系数和总杠杆系数。

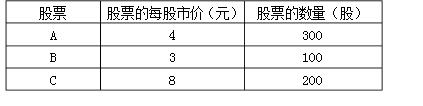

某公司要投资一种股票,现有三种股票A、B、C可供公司选择。已知B、C股票的β系数分别为0.6、1.8,所占的价值比例如下表所示:

当前股票A的风险收益率为7.5%,同期市场组合的收益率为10%,短期国债收益率为4%。假设资本资产定价模型成立。

要求:

(1)计算每种股票所占的价值比例;

(2)计算股票A的β系数;

(3)计算股票B和C的必要收益率;

(4)假设三种股票组成一个股票投资组合,则计算组合的β系数和组合的必要收益率。(结果保留小数点后两位)