题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

回归分析中,R平方值代表()。

A.数据相关性

B.数据正态性

C.试验数据响应的标准差

D.能被因子解释的在Y上的变差变化的比列

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.数据相关性

B.数据正态性

C.试验数据响应的标准差

D.能被因子解释的在Y上的变差变化的比列

如果结果不匹配,请 联系老师 获取答案

更多“回归分析中,R平方值代表()。”相关的问题

更多“回归分析中,R平方值代表()。”相关的问题

利用NYSE.RAW中的数据。

(i)估计教材方程(12.47)中的模型并求OLS残差平方。求u2t在整个样本中的平均值、最小值和最大值。

(ii)利用OLS残差平方估计如下的异方差性模型

报告估计系数、标准误、R²和调整R²。

(ii)将条件方差描述成滞后return-1的函数。方差在return_,取何值时最小?这个方差是多少?

(iii)为了预测动态方差,第(ii)部分的模型得到了负的方差估计值吗?

(v)第(ii)部分中的模型拟合效果比教材例12.9中的ARCH(1)模型更好还是更差?请解释。

(vi)在教材方程(12.51)的ARCH(1)回归中添加二阶滞后ut-22。这个滞后看起来重要吗?这个ARCH(2)模型比第(ii)部分中的模型拟合得更好吗?

曲线超高计算公式H=11.8V2/R中的V值采用的是列车速度平方及列车重量加权平方法计算的。()

使用PNTSPRD.RAW中的数据。

(i)变量sprdcvr是一个二值变量,若在大学篮球比赛中实际分数差距超过拉斯维加斯让分,则此变量取值1。sprdcvr的期望值(比方说u)表示在一场随机抽取的比赛中分差超过让分的概率。在10%的显著性水平上相对于H1:μ≠0.5检验H0:μ=0.5,并讨论你的结果。(提示:将sprdcvr只对一个截距项进行回归便得到一个r统计量,利用这个统计量很容易完成。)

(ii)553个样本中有多少场比赛是在中立场地进行的?

(iii)估计线性概率模型

并以通常的形式报告结论。(报告通常的标准误和异方差-稳健的标准误。)哪个变量在实际上和统计上都是最显著的?

(iv)解释为什么在原假设 下,模型中不存在异方差性。

下,模型中不存在异方差性。

(v)利用通常的F统计量检验第(iv)部分的原假设,你得到了什么结论?

(vi)给定上述分析,你会不会认为,利用赛前可利用的信息,有可能系统地预测拉斯维加斯让分能否实现?

方程中的AR(1)序列相关(CONSUMP.RAW)。

(ii)在第11章的计算机练习C7中,你通过消费的增长对其一期滞后的回归,检验了持久收入假说。在做这个回归之后,再通过残差平方对 ,的回归来检验异方差。你有何结论?

,的回归来检验异方差。你有何结论?

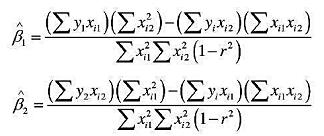

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

A.以气藏各个时期的视地层压力为纵坐标,累计采气量为横坐标建立坐标系

B.将各时期的视地层压力和累计采气量对应的数值绘制在坐标系中

C.回归各点为一条直线

D.直线在纵坐标上截距代表的值就是气藏压降法储量

用到CONSUMP.RAW中的数据。

(i)在教材例16.7中,用教材15.5节的方法检验在估计教材(16.35)时的那个过度识别约束。你的结论是什么?

(ii)由于潜在的数据度量问题和信息滞后,坎贝尔和曼昆(CampbellandMankiw,1990)使用所有变量的二阶滞后值作为工具变量。只用 ,作为工具变量重新估计教材(16.35)。这些估计值与教材(16.36)中的那些估计值相比如何?

,作为工具变量重新估计教材(16.35)。这些估计值与教材(16.36)中的那些估计值相比如何?

(iii)将gy,对第(ii)部分的Ⅳ回归,并检验gy,与它们是否充分相关。这一点为什么重要?