题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假定无需安全库存,某产品平均日消耗量为30件,提前期为10天,现有库存量为500件,订货点为()

A.200

B.300

C.400

D.500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.200

B.300

C.400

D.500

如果结果不匹配,请 联系老师 获取答案

更多“假定无需安全库存,某产品平均日消耗量为30件,提前期为10天…”相关的问题

更多“假定无需安全库存,某产品平均日消耗量为30件,提前期为10天…”相关的问题

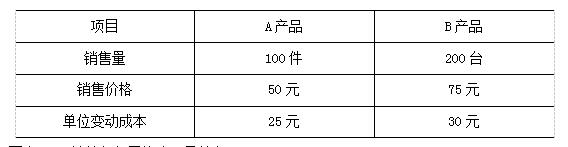

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

假定利率市场为10%,某金融机构持有两种资产:(1)A公司的5年期债券,到期收益率为10%,简称A债券;(2)B公司3年期债券,到期收益率为13%,简称B债券。试计算:当该金融机构持有的资产中30%为A债券,70%为B债券时,该金融机构的加权平均到期日是多少?

A.CPM=17.5,CPA=15.33

B.CPM=49.5,CPA=16.5

C.CPM=52.6,CPA=12.4

D.CPM=78.5,CPA=10.5

A.0

B.100

C.113

D.300

5

14

19.5

20

A. 资本公积”科目贷方登记 122000 元B. 原材料”科目借方登记 600000 元C. 应交税费”科目借方登记 102000 元D. 实收资本”科目贷方登记 702000 元

A.0.89%

B.30%

C.1%

D.10%

A.3840

B.4800

C.6133

D.6240

A.250

B.0

C.237.5

D.175