题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假定某企业只生产A产品,全年正常生产能力为100台,目前产销量为80台,A产品的销售单价为1000元,其单位变动成本600元,如客户追加订货40台,减少正常的产品销售20台,接受追加订货的价格最低为()。

A.600

B.750

C.800

D.850

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.600

B.750

C.800

D.850

如果结果不匹配,请 联系老师 获取答案

更多“ 假定某企业只生产A产品,全年正常生产能力为100台,目前产…”相关的问题

更多“ 假定某企业只生产A产品,全年正常生产能力为100台,目前产…”相关的问题

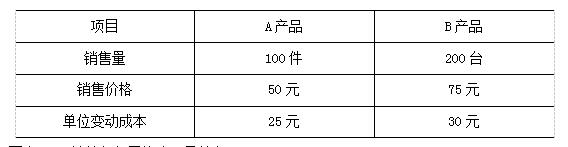

某公司现有的生产设备可以同时生产A和B两种化学原料,关于A和B两种原料的有关资料如下表所示:

两种产品的有关资料

假定下一预算年度,两种产品的年需求量都超过了该企业的生产能力,而生产能力是企业产销量的唯一限制因素,该企业全年可利用的生产能力只有45000个机器小时。

要求:(1)在生产能力只有45000个机器小时的情况下,分别计算A和B两种产品的贡献毛益总额。

(2)作出应生产那一种产品的决策。

A.计算假定产品的台时定额

B.计算设备组生产假定产品的生产能力

C.根据设备组假定产品生产能力,计算出设备组各种计划产品的生产能力

D.计算假定产品产量

A.24300

B.17000

C.15800

D.25600

位固定成本100元)。现有一客户要求追加订货100件,每件出价280元。

要求:(1)若企业最大生产能力为1050件,剩余生产能力无法转移,也不许追加固定成本。分析是否接受追加订货。

(2)若企业最大生产能力为1100件,若接受追加订货需要增购特殊设备,价值1000元,剩余生产能力可以转移对外出租,可获得租金收入4000元。分析是否接受追加订货。

(3)若企业最大生产能力为1080件,接受追加订货需要追加2000元固定成本,剩余能力若对外出租可获得租金收入1000元,分析是否接受追加订货。

A.贡献毛益总额=480000元

B.贡献毛益率=40%

C.贡献毛益率=60%

D.单位贡献毛益=4元

E.贡献毛益总额=720000元

00件,发生实际工时4100小时,变动性制造费用31160元。要求:

(1)计算变动性制造费用的成本差异;

(2)计算变动性制造费用的效率差异;

(3)计算变动性制造费用的耗费差异;

(4)如果固定性制造费用的总差异是2000元,生产能力利用差异是-1500元,效率差异是500元,计算固定性制造费用的预算差异。

A.400

B.700

C.200

D.600

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

要求:(1)计算并编制20X7年第三季度计提预计负债的会计分录。

(2)假定ABC有限责任公司20×7年度第三季度实际发生的维修费为1700000元,“预计负债——产品质量保证”科目20×7年第二季度余额为60000元。请编写维修费用发生的会计分录并计算“预计负债”科目20X7年第三季度末余额。