如果结果不匹配,请

如果结果不匹配,请

更多“过原点的回归模型中,残差项之和也一定等于0。()”相关的问题

更多“过原点的回归模型中,残差项之和也一定等于0。()”相关的问题

在例10.6中,我们估计了费尔预测美国总统选举结果的一个模型的变型。

(i)对于这个方程中的误差项序列无关,你有何论据?(提示:总统选举多长时间进行一次?)

(ii) 在将式(10.23) 的OLS残差对滞后残差进行回归时, 得到p=-0.068和sc(p)=0.240。你对u, 中的序列相关有何结论?

(iii)在检验序列相关时,这个应用中的小样本容量会令你不放心吗?

其中,因为滞后支出变量,第一个可用年份(基年)是1993年。

(i)用混合OLS估计模型, 并报告通常的标准误。为使得ai的期望值可以非零, 你应该与年度虚拟变量一起包含一个截距项。支出变量的估计效应是什么?求OLS残差 。

。

(ii)lunchit系数的符号在意料之中吗?解释系数的大小。你认为学区的贫穷率对考试通过率有很大的影响吗?

(iii)利用 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

(iv)现在用固定效应法估计方程。滞后的支出变量仍显著吗?

(v)你为什么认为在固定效应估计中,注册学生人数和午餐项目变量不是联合显著的?

A.通过残差的分布形态判断是否还存在其他潜在的关键X

B.通过残差分布的随机性,判断所选择的回归模型是否合适

C.通过残差的分布,判断X对Y影响是否显著

D.通过残差的分布,判断是否有远离模型的异常观测值存在

使用VOTE1.RAW中的数据。

(i)估计一个以voteA为因变量并以prystrA、deocA、log(expendA)和log(expendB)为自变量的模型。得到OLS残差 ,并将这些残差对所有的自变量进行回归。解释你为什么得到R2=0。

,并将这些残差对所有的自变量进行回归。解释你为什么得到R2=0。

(ii)现在计算异方差性的布罗施-帕甘检验。使用F统计量的形式并报告P值。

(iii)同样利用F统计量形式计算异方差性的特殊怀特检验。现在异方差性的证据有多强?

A.继续收集数据,看样本量增加后模型是否改善

B.考虑是否遗漏了其他关键X,再扩大范围重新收集数据

C.进行残差诊断,考虑对模型的删减和改进

D.安排试验设计,进一步确认X对Y的影响是否显著

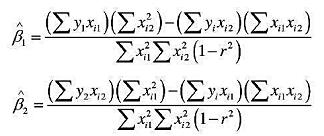

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。