题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

本题使用HTV.RAW中的数据。(i)基于整个样木, 利用解释变量educ、abil、exper、nc、west、south和urb

本题使用HTV.RAW中的数据。(i)基于整个样木, 利用解释变量educ、abil、exper、nc、west、south和urb

本题使用HTV.RAW中的数据。

(i)基于整个样木, 利用解释变量educ、abil、exper、nc、west、south和urban, 利用OLS估计log(wage)的一个模型。报告教育的估计回报及其标准误。

(ii)现在, 仅利用educ<16的人群来估计第(i) 部分中的方程。样本损失了多大的比例?现在, 多读一年书的估计回报是多少?它与第(i)部分中的结果相比如何?

(iii)现在, 去掉所有wage≥20的观测, 于是, 样本中剩下每个人每小时工资都不足20美元。做第(i) 部分中的回归, 并评论educ的系数。(由于正常的断尾回归模型都假定y是连续的, 所以理论上我们去掉wage≥20还是去掉wage>20都无所谓。但在这个应用研究中, 由于有些人正好每个小时挣20美元, 所以二者略有差异。)

(iv)利用第(ii) 部分中的样本, 应用断尾回归[上断点为log(20) ] .假定第(i) 部分中得到的估计值是一致的,这个断尾回归能够重新得到整个总体中的教育回报估计值吗?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“本题使用HTV.RAW中的数据。(i)基于整个样木, 利用解…”相关的问题

更多“本题使用HTV.RAW中的数据。(i)基于整个样木, 利用解…”相关的问题

看起来对所使用的样本过度敏感吗?

看起来对所使用的样本过度敏感吗?

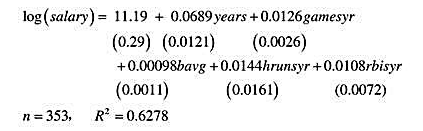

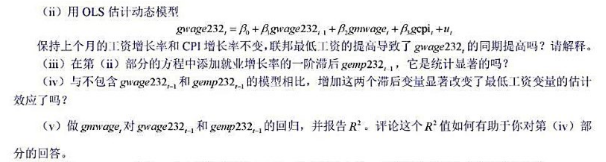

并用常用格式报告结论。基于这个回归,1976年和1977年的工作培训看上去对1978年的真实劳动工资有正的影响吗?

并用常用格式报告结论。基于这个回归,1976年和1977年的工作培训看上去对1978年的真实劳动工资有正的影响吗? 的符号和大小合理吗?请加以解释。gmwage在统计上显著吗?

的符号和大小合理吗?请加以解释。gmwage在统计上显著吗?

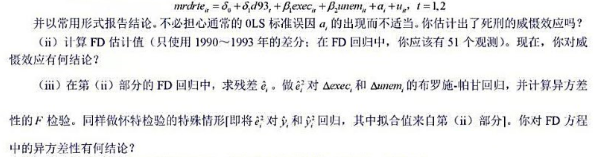

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?