如果结果不匹配,请

如果结果不匹配,请

更多“序数回归适用于()”相关的问题

更多“序数回归适用于()”相关的问题

A.适用于应变量为分类变量时的多因素分析

B.回归系数的假设检验常使用Wald检验

C.常用最小二乘法来估计未知参数

D.xi为无序多分类变量时,若类别数为k,应设置成k-1个哑变量

使用TRAFFIC2.RAW中的数据。

(i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,spdlaw和beltlw的OLS回归。利用教材方程(12.14)中的回归检验误差中的AR(1)序列相关。使用假定了严格外生回归元的检验说得过去吗?

(ii)利用尼威-韦斯特估计量中的4阶滞后,求spdlaw和beltlaw系数的序列相关和异方差-稳健标准误。这将如何影响这两个政策变量的统计显著性?

(iii)现在,利用迭代普莱斯-温斯顿程序估计模型,并将估计值与OLS估计值进行比较。政策变量的系数或统计显著性有重大变化吗?

A、解释变量为随机变量,被解释变量为非随机变量

B、解释变量为非随机变量,被解释变量为随机变量

C、解释变量和被解释变量都为非随机变量

D、解释变量和被解释变量都是随机变量

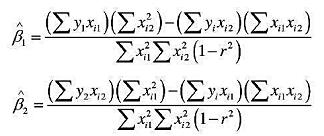

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

考虑简单回归模型

y=β0+β1x+u

令z为x的二值工具变量。运用教材(15.0),证明Ⅳ估计量β1可以写成: 的那部分样本中yi和xi的样本平均值,而

的那部分样本中yi和xi的样本平均值,而 的样本平均值。该估计量称为群组估计量,它是由沃德(Wald,1940)最先提出。

的样本平均值。该估计量称为群组估计量,它是由沃德(Wald,1940)最先提出。

A.各散点都将落在由直线回归方程所确定的回归直线上

B.各散点与该回归直线的纵向距离平方和是最小的

C.要求各散点应尽量靠近该回归直线

D.以上都不对

为因变量。

(i)将log(avgprc)对四个工作日虚拟变量(星期五作为基准)进行回归,其中包含一个线性时间趋势。有价格在一周之内系统变化的证据吗?

(ii)现在,增加变量wave2和wave3,它们度量了过去几天的浪高。这些变量个别显著吗?描述一种机制,使得海面越是风大浪急,鱼价就越高。

(iii)在回归中增加了wave2和wave3后,时间趋势有何变化?接下来会发生什么?

(iv)解释为什么回归中所有的解释变量都被安全地假定为严格外生的。

(v)检验误差中的AR(1)序列相关。

(vi)利用4阶滞后求尼威-韦斯特标准误。wave2和wave3的r统计量如何?与通常OLS的统计量相比,你预计它会变大还是变小?

(vii)现在,求第(ii)部分中估计模型的普莱斯-温斯顿估计值。wave2和wave3是联合显著的吗?