题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

三单9.得利公司2019年7月5日销售甲产品500件给美丽公司,单价200 元/件,成本130元/件,增值税率13%,由于成批销售,给予对方10%的商业折扣。7月10日,甲产品因质量不合格,经协商同意在价格上给予4%的折让,则7月20日得利公司销售该批产品确认的收入为 元()

A.86400

B.90000

C.96000

D.100 000

答案

答案

A、86400

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.86400

B.90000

C.96000

D.100 000

答案

A、86400

如果结果不匹配,请 联系老师 获取答案

更多“三单9.得利公司2019年7月5日销售甲产品500件给美丽公…”相关的问题

更多“三单9.得利公司2019年7月5日销售甲产品500件给美丽公…”相关的问题

A.挂牌告知执业药师王某不在岗

B.向所在地县级药品监督管理部门报告

C.停止销售处方药

D.停止销售甲类非处方药

A.98.2019年7月7日,该药店可以不采取的措施是

B.挂牌告知执业药师王某不在岗

C.向所在地县级药品监督管理部门报告

D.停止销售处方药

E.停止销售甲类非处方药

A.475

B.100

C.50

D.0

A.处方药、非处方药分区陈列

B.乙类非处方药开架自选

C.在柜台摆放经营闹羊花

D.拆零销售药品集中存放于拆零专柜或专区

A.97.下列药店对药品的摆放方式,错误的是

B.处方药、非处方药分区陈列

C.乙类非处方药开架自选

D.在柜台摆放经营闹羊花

E.拆零销售药品集中存放于拆零专柜或专区

A.乙公司退货

B.固定资产未计提折旧

C.甲公司发行公司债券

D.应收丙公司货款无法收回

A.40

B.80

C.120

D.160

A.95.王某的执业岗位应该是

B.采购岗位

C.验收岗位

D.质量管理岗位

E.处方审核岗位

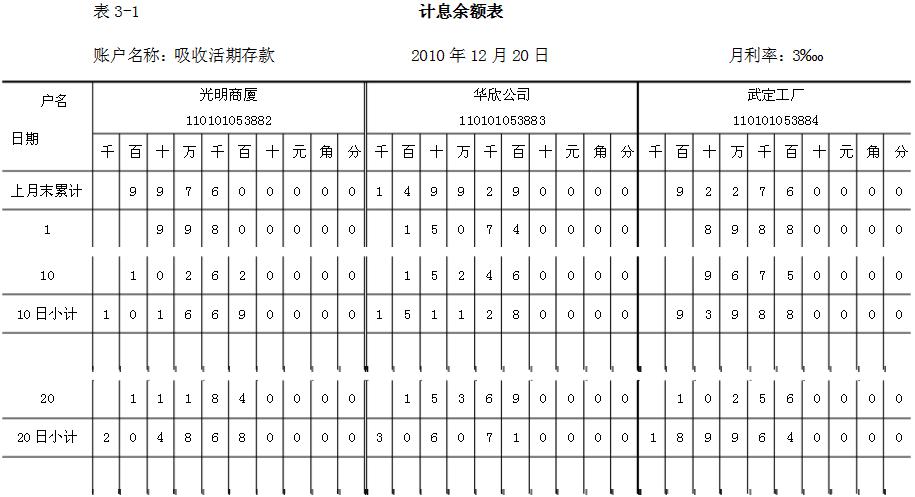

练习单位存款业务的核算

一、资料工商银行南市支行发生下列有关的经济业务:

1. 6月5日,收到光明商厦送来的解款单和解缴的现金:129800元,清点无误后,予以入账。

2. 6月12日,收到华欣公司送来的解款单和解缴的现金92100元,清点无误后,予以入账。

3. 6月15日,收到光明商厦签发的现金支票,提取现金18800元,审查无误后,当即支付其现金。

4. 6月20日,根据下列计息余额表(见图表)计算并结转本季度应负担的利息。

5. 6月25日,收到武定工厂签发的转账支票一张,金额为78000元,要求转存1年期的定期存款,审查无误后,予以转账。

6. 6月28日,收到光明商厦签发的转账支票一张,金额为110000元,要求转存1年期的定期存款,审查无误后,予以转账。

7. 6月30日,本行1年期定期存款4月、5月、6月份的期初余额分别为1005000元、1017000元和1026000元,年利率为3.87%;3年期定期存款4月、5月、6月份的期初余额分别为127000元、116000元和132000元,年利率为5.22%,预提本季度定期存款的利息。

8. 7月5日,收到华欣公司交来本日到期的存单一张,金额为75000元,存期1年,年利率为3.87%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

9. 7月10日,收到武定工厂交来本日到期的存单一张,金额84000元,存期3年,年利率为5.22%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

10. 7月20日,收到光明商厦交来过期15天的存单一张,金额为96000元,存期1年,年利率为3.87%,活期存款年利率为0.81%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

二、要求编制会计分录。

A.丁公司首次向乙公司行使票据追索权的最晚时间为2019年6月5日

B.丁公司首次向丙公司行使票据追索权的最晚时间为2019年6月5日

C.丁公司首次向甲公司行使票据追索权的最晚时间为2019年6月5日

D.丁公司首次向甲公司行使票据追索权的最晚时间为2019年6月1日

(1)5日,东方公司购入原材料一批,价款10万(不含税),公司开出商业承兑汇票支付,6个月后到期,到期时需缴纳银行手续费5元。

(2)8日,东方公司向甲公司购入原材料一批,发票注明价款30万,税额3.9万。甲公司承诺的现金折扣条件是2/10,1/20,N/30,甲公司于15日付清了该笔应付账款。

(3)10日,东方公司委托乙公司代为加工产品一批,材料成本是20万元,加工费为10万元(不含税),由丙公司代收代缴的消费税1万元,甲公司将成品收回后直接用于销售。

(4)20日,公司由于管理不善,损毁原材料价值15.82万元(含税)。公司收到保险赔偿10万元,相关责任人赔偿1.5万元。

根据资料(4),应计入管理费用的是()万元。

A.2.5

B.4.32

C.4

D.5.82