题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在例10.4中我们看到,分布滞后模型中个别滞后系数的估计值很不准确。减轻多重共线性问题的一种办

法,就是假定δj具有相对简单的形式。具体而言,考虑一个包含四期滞后的模型:

(i)将每个δj的公式代入分布滞后模型,并把它写成用γh表示的模型,h=0,1,2。

(ii)解释你用来估计γh的回归方程。

(iii)上面的多项式分布滞后模型是一般模型的一个约束形式。它受到了多少个约束?你如何来检验它们?(提示:用F检验。)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“在例10.4中我们看到,分布滞后模型中个别滞后系数的估计值很…”相关的问题

更多“在例10.4中我们看到,分布滞后模型中个别滞后系数的估计值很…”相关的问题

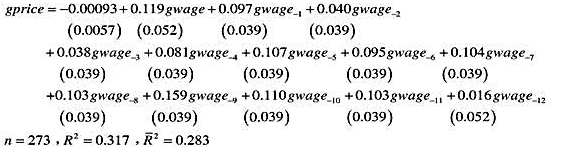

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

,作为工具变量重新估计教材(16.35)。这些估计值与教材(16.36)中的那些估计值相比如何?

,作为工具变量重新估计教材(16.35)。这些估计值与教材(16.36)中的那些估计值相比如何?