题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某工业企业2015年度的财务资料如下:本年度共取得生产经营所得120万元,其它所得(其他业务利润)10万元,成本40万元,费用30万元,已经批准的损失10万元。根据以上资料,回答下列问题:该企业应纳税所得额为()万元。

A.100

B.150

C.160

D.50

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.100

B.150

C.160

D.50

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业2015年度的财务资料如下:本年度共取得生产经营所…”相关的问题

更多“某工业企业2015年度的财务资料如下:本年度共取得生产经营所…”相关的问题

A.14万元

B.50万元

C.70万元

D.100万元

A.y=13.06+0.35t

B.y=15.06+3.5t

C.y=13.06+3.5t

D.y=15.06+0.35t

计算2010年度汇算清缴企业所得税时应补缴或退回的税款(无出计算过程,计算结果出现小数的,保留小数点后两位小数)。

A. 行政罚款 3 万元B. 张某工资 6 万元C. 合同违约金 4 万元D. 雇员工资 20 万元

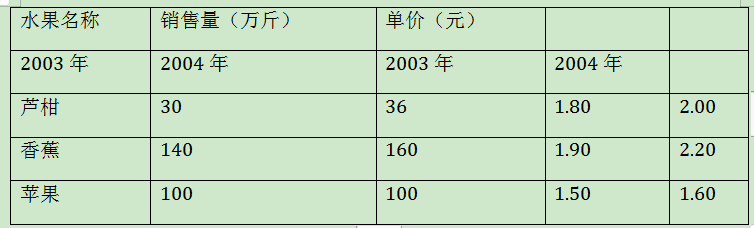

某水果店三种水果的销售资料如下:

根据上表数据计算(以2003年为基期)

(1)基期加权价格指数。

(2)本期加权销售量指数。

(3)销售额指数。

(2)甲企业除了在出口退税业务时“重重受阻”,还在哪些方面受到严格的税务管理?

A.70

B.65

C.100

D.60

某工业企业的生产组织属于小批生产,产品批数多,采用简化的分批法计算产品成本。

(1)9月份投产的产品批号及完工情况如下:

901批号:甲产品10件,9月1日投产,9月25日完工。

902批号:乙产品10件,9月5日投产,月末完工5件。

903批号:丙产品5件,9月15日投产,尚未完工。

904批号:丁产品5件,9月20日投产,尚未完工。

(2)各批号的原材料费用(在生产开始时一次投入)和生产工时为:

901批号:原材料6120元,工时3250小时。

902批号:原材料3680元,工时750小时。其中完工5件产品的工时480小时,在产品5 件的工时270小时。

903批号:原材料1360元,工时2840小时。

904批号:原材料1290元,工时2120小时。

(3)9月末全部产品的原材料费用12450元,工时8960小时,工资及福利费3584元,制造费用5376元。

要求:根据上述资料采用简化的分批法,登记基本生产成本二级帐和各批产品成本明细帐,计算完工产品成本。

A.200

B.12500

C.1500

D.500

A.6.25

B.6

C.4.75

D.3.75

A.3 027

B.2 642.5

C.38

D.345请帮忙给出每个问题的正确答案和分析,谢谢!