题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师在审计W公司2012年度应付账款项目时,发现一笔无法支付的应付账款,对此,注册会计师应提请W公司将该笔应付账款转入实收资本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师在审计W公司2012年度应付账款项目时,发现一笔无…”相关的问题

更多“注册会计师在审计W公司2012年度应付账款项目时,发现一笔无…”相关的问题

(1)B注册会计师作为审计项目组成员参与审计乙公司2013年度财务报表,在审计期间,B注册会计师随同乙公司参加了公司周年年会,并在年会举行晚会期间抽奖获取一辆轿车。

(2)C注册会计师作为项目组成员审计丙公司2013年度财务报表,C注册会计师的儿子大学即将毕业,拟加入丙公司担任销售经理。

(3)客户丁公司拖欠ABC会计师事务所2012年度财务报表审计费用,在2013年度财务报表审计报告公布前已经支付,但2013年度审计费用至今尚未支付,

(4)D注册会计师参与了戊公司2013年财务报表审计业务,D注册会计师的妻子拥有庚公司25%的股权,同时戊公司拥有庚公司15%的股权。

(5)己公司在2011年首次公开发行证券,E注册会计师作为项目合伙人审计了其2011年和2012年的财务报表,2012年度的审计业务中E注册会计师作为关键审计合伙人。

要求:针对上述情形,请代A注册会计师分别判断是否对独立性产生不利影响,并简要说明理由。

甲公司2012年度财务报表已经XYZ会计师事务所的X注册会计师审计。ABC会计师事务所的A注册会计师负责审计甲公司2013年度财务报表。下列有关期初余额审计的说法中,错误的是()。

A.为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

B.A注册会计师应当阅读甲公司2012年度财务报表和相关披露,以及X注册会计师出具的审计报告

C.A注册会计师未能对2012年12月31日存货实施监盘,因此,除对存货期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

D.A注册会计师评估认为X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅2012年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

A.放弃采纳上述两个证据,转而从第三途径获取证据

B.实施追加的审计程序,确定上述两个证据的可靠性

C.相信W公司提供的证据,因为外部证据比内部证据可靠

D.不相信W公司提供的证据,因为复印件没有原件可靠

在对甲银行2012年度财务报表执行审计的过程中存在下列事项

(1)A注册会计师担任甲银行2012年度财务报表审计项目合伙人。其于2012年10月按正常商业条件在甲银行开立账户,并购买10000元甲银行公开发行的三个月期非保本浮动收益型人民币理财产品。该理财产品主要投资于各类债券基金。

(2)B注册会计师曾担任甲银行2011年度财务报表审计项目经理,并签署该年度审计报告。B 注册会计师于2012年4月30日辞职,于2012年末加入甲银行下属某分行担任财务负责人。

(3)乙保险公司与甲银行均为丙公司的重要子公司。乙保险公司于2012年2月聘请xYz咨询公司为其提供与财务会计系统相关的内部审计服务,并由乙保险公司承担管理层职责。乙保险公司及丙公司不是ABC会计师事务所的审计客户。

(4)XYZ咨询公司的合伙人c的父亲持有甲银行少量股票。截至2012年12月31日,这些股票市值为6000元。合伙人c自2011年起为甲银行下属某分行提供企业所得税申报服务,但在服务过程中不承担管理层职责。

(5)甲银行持有上市公司丁公司3%的股份,对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2012年度审计项目经理D注册会计师于2012年11月购买500股丁公司股票。截至2012年12月31日,这些股票市值为3000元。

(6)甲银行于2012年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请xYz咨询公司重新设计财务信息系统。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

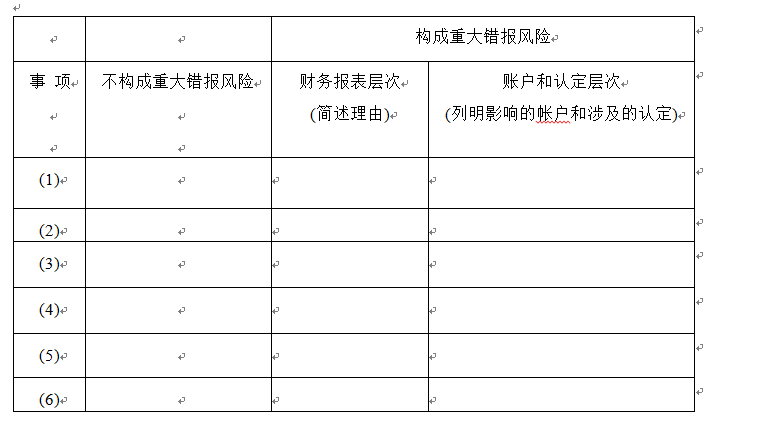

事项序号

是否存在违反职业道德

守则的情况(是/否)

’理由

(1)

(2)

(3)

(4)

(5)

(6)

A.检查销售文件以确定是否采用连续编号的销售单

B.从应收账款明细账追查至销售合同、销售发票、出库单等原始凭证

C.抽取发运凭证、销售合同等凭证追查至应收账款明细账

D.向销售客户进行函证

A. 检查借款利息与本金是否相符

B. 根据长期借款明细账,追查有关借款的原始凭证

C. 将长期借款明细汇总表与明细账和总账核对

D. 向被审计单位所有的银行发函询证

A.2013年5月1日至2014年4月30日止期间

B.2013年4月1日至2014年3月31日止期间

C.2013年5月1日至2016年4月30日止期间

D.2013年4月1日至2016年3月31日止期间

A.主营业务收入的实质性分析程序

B.存货的监盘

C.主营业务成本的核算

D.短期投资的函证

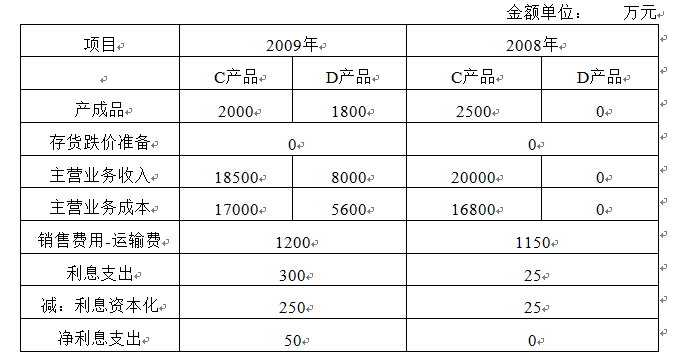

资料二:A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下: (1)在2008年度实现销售收入增长10%的基础上,W公司董事会确定的2009年销售收入增长目标为20%,W公司管理层薪酬直接与业绩挂钩。W公司所处行业2009年的销售增长率是12%。 (2)W公司财务部门工作压力较大,会计人员流动频繁,会计人员的平均服务期少于2年。 (3)由于市场竞争激烈,W公司于2009年4月将主要产品(C产品)的销售额下调了8%至 10%。另外,W公司在2009年8月推出了D产品(C产品的改良型号),市场表现良好,计划在2010年全面生产D产品,并停止C产品的生产,预计在2010年将库存C产品至少降价10%以上才能销售出去。 (4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,由于受能源价格上涨影响,2009年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期适当延长。 (5)2009年度W公司主要原料的价格与上年基本持平,但由于技术要求发生变化,D产品所耗高档金属材料比C产品略有上升,使得D产品的原材料成本比C产品上升了0.3%。 (6)除了于2008年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,2008年12月开工,2009年7月完工投入使用。(假设不考虑利息收入) 要求:针对资料二(1)至(6)项,结合资料一,假定不考虑其他条件,请逐项指出资料二所列事项是否可能表明W公司存在重大错报风险。如果认为存在,并分别说明该风险是属于财务报表层次还是认定层次。如果是属于财务报表层次,简述理由。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入下列表格内。